由于疫情的影响,今年的地产开发和投资市场有所减弱。但是,行业里的必要服务行业大致保持稳定,并没有受到太大的影响,其中包括幼托中心的开发。

多年一直以来,幼托行业有助于增加劳动力,对经济带来好处,因此一直得到各党派的有力支持。在疫情期间,联邦政府依然支持该行业因为它有利于维持就业和促进经济。

本文将会探讨:

- 幼托中心投资的驱动力

- 幼托中心投资的趋势和风险

- 带动幼托行业的供需因素

- 对幼托市场进行评估的重要性,以及

- 我们对今年的幼托市场评估以及未来预测

幼托行业的驱动力

幼托服务是一项必需的社会服务。除了稳定的人口增长、女性劳动参与率的提高以及澳大利人生活方式的改变以外,投资幼托中心的原因还有:

- 政府对幼托的投入资金和支持在持续增加,

- 投资幼托中心的资本要求较低(包括拿地和建造的资本投入),

- 女性劳动参与率稳步上升,并且预计该比率将持续增长,

- 长期租赁协议和稳定的年收入增长率(通常租赁超过15年,收入年增长率超过3%,2015-2020年平均年收入增长率高达3.7%,预计未来5年将降低为3.4%),

- 低风险投资 – 通常是由有经验的幼托运营机构租赁,

- 幼托设施的大幅折旧可以提供税收优惠,

- 设施老化以后可以比较灵活地改造成房子或者其他用途。

区域性幼托市场评估的重要性

商业投资都需要有比较深入的市场认识以减少投资风险,认识具体区域的幼托市场情况对幼托投资是必要的。如果在一个幼托市场已经饱和或者即将饱和的区域投资幼托中心,无疑是一个高风险的投资。

本公司可以为客户提供幼托市场的评估报告。在一个确立的区域范围内,通过调研目前幼托中心的情况以及人口统计数据,预测未来几年的需求。此外,我们还可以给客户提供以下的服务:

- 拿地

- 商业策划书

- 申请规划批文

- 申请更改用地性质

提供宣传推广和商业运营的建议

如果您想了解我们的市场调研服务,以及我们如何能帮您规避投资风险,可以先参看我们的幼托市场调研。 我们承诺7个工作日完成幼托市场调研。

总体的市场趋势和投资风险

资产价值回顾

据预测,幼托服务行业在2019-2020财政年的估值为142亿澳币,预计增长3.1%。从2015年起,政府对幼托的支出增加、幼托费用的上升以及幼托入读人数的增加都驱动着该行业的增长。

根据一份由大型商业地产机构今年8月发布的报告,澳大利亚都市的托幼信息如下:

| 财政年 | 平均资产收益率 | 平均租赁单价/幼儿位置 | 平均销售价格 | 平均幼儿位置数量 |

|---|---|---|---|---|

| FY 18/19 | 6.3% | $2,600 | $3.7m | 94 |

| FY 19/20 | 5.6% | $3,000 | $4.6m | 87 |

幼托行业资金变化

从2018年7月2日起,联邦政府推出了幼托补贴Child Care Subsidy (CCS),给符合条件的家庭补贴幼托费用,并直接给幼托中心支付补贴金额。该补贴可提供幼托服务的灵活性、可行性和可负担性,预计可以鼓励另外23万家庭增加工作时间。

幼托行业的地理分布

一般而言,澳大利亚幼儿人口分布主要影响了幼托行业的地理分布。影响因素包括幼托费用、幼托的供应竞争、劳动力、收入和住房负担能力。在幼托中心入读的幼儿人数里面,超过四分之三幼儿位于澳大利亚的大城市,其余位于偏远地区。

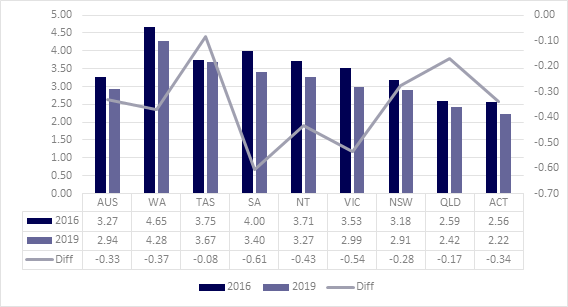

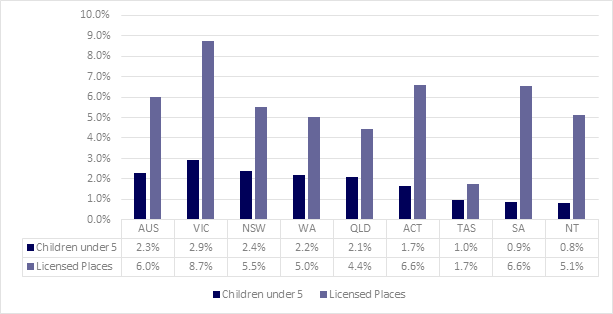

幼儿数量对幼托位置比例普片略降

过去几年的幼托率(幼儿数量/持牌位置)在澳洲各大州和地区都是处于下降状态。2019年,幼托率最大值是在西澳WA(为4.28),最小值是在首都领地ACT(为2.22),国家平均幼托率为2.94。

如图3所示,幼儿园的幼儿位置数量供应超过了幼儿人口数量的增长。

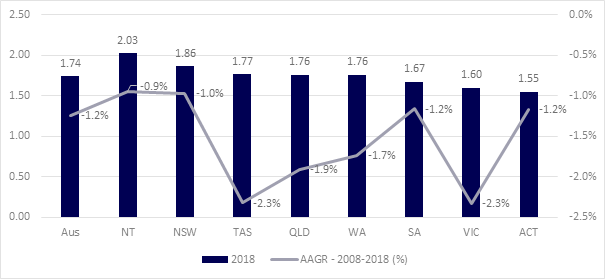

下降的生育率

从1975年起,各州和地区的生育率都在下降。2018年全国平均的生育率为1.74,首都领地的生育率最低(为1.55),北领地的生育率最高(为2.03)。维州和新州的生育率分别为1.6和1.86。从2008年到2018年,维州和塔州的生育率降幅最大,达到每年2.3%。

幼儿行业的其他趋势和走向,以及投资风险

- 幼托行业面临增加的建设和运营费用。

- 由于更高的平均薪资和新的监管要求,行业利润率面临压力。

- 一些大银行认为幼托资产具有风险,在资金上施压,特别是在建筑资金上。

影响幼托市场供求的因素

人口稳定增长

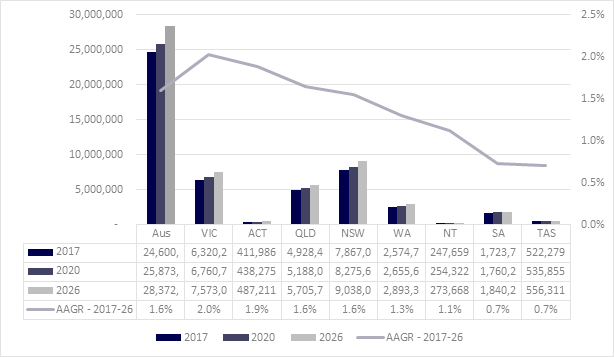

预计城镇人口将继续强劲增长。到2017年6月30日,澳大利亚的常住人口估计为2460万人,预计到2066年将增至37.4至4920万人。预计三种增长率(低,中,高)的增长率将不同。中度的增长在很大程度上反映了当前的生育率,出生时预期寿命和迁徙趋势。

图5显示了2017年至2026年期间澳大利亚所有州和领地的预计人口规模和增长情况。

女性劳动参与率

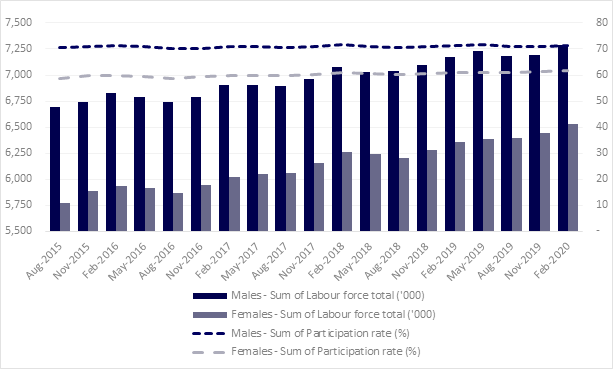

今年2月,全国女性参与劳动人数为6,533,000,占61.8%,年均增长率为1.1%。女性劳动参与率的增加会提高使用幼托服务的机会。与此同时,这种积极的转变也体现了更高的教育水平,幼托服务的普及和设施便利,工作灵活性,以及性别平等意识的不断提高。

增长的幼托入读率和每周入读时长

在2010年至2019年期间,长期日托中儿童的参与率稳步上升。 2019年,超过44%的澳大利亚5岁以下儿童参加了全日幼托。澳大利亚各州和领地的出勤率各不相同,依次为北领地的32.7%和澳大利亚首都领地的55.9%。

这十年来,幼儿平均每周出勤时间保持不变,但比率略有增加。在2019年,澳大利亚各州和领地的全日制儿童每周大约要上24-36小时各州和地区有差异)。

社会人口和经济因素

社会人口和经济因素可能会极大地推动儿童保育行业的发展。当地幼托运营机构经常修改其计划以适应当地父母的需求,包括高质量的教育计划(受国家质量框架影响),特定的计划(比如小语种语言教学),更灵活的工作时间以及综合的照护方案。因此,了解当地人口和经济状况以及父母的期望并设计幼儿照顾和教育计划是所有幼儿机构成功的关键。

目前的幼托供应情况与竞争

幼托运营机构大部分都可以维持或超越70%的位置使用率(Occupancy rate)来以维持收入。

幼托中心的选址和设计考虑因素

根据过去的经验,成功的幼儿中心通常满足以下要求:

- 选址在主要道路以及靠近小学和购物中心等设施

- 和幼托营运机构建立合作关系,完成一个更好的幼托中心设计

- 设计出质量好的幼托中心以达到家长的期望

- 适合的持牌幼儿人数为90-100(从运营角度出发)。由于受新冠性肺炎(COVID-19), 在将来很长一段时间内,幼托运行机构会更倾向幼儿中心能有70-90幼儿人数。

新冠对于幼托行业的影响

疫情期间政府对幼托行业的支持

由于幼托行业可以保持就业和促进经济,联邦政府于4月2日提供了援助计划,包括了幼儿教育和照料救济计划(Early Childhood Education and Care Relief Package),该计划为大约一百万家庭提供免费的幼托服务。从7月13日起,幼托补贴 Child Care Subsidy (CCS) 和额外的幼托补贴 Additional Child Care Subsidy (ACCS) 开始实施,为恢复经济和促进就业提供帮助。恢复计划的下一个阶段是从9月28日到明年的1月31日,措施包括了维州的恢复金、校外时间托管资金投入以及对未来的支持(万一疫情再次爆发)。

使用率的下降和缺勤率的提高

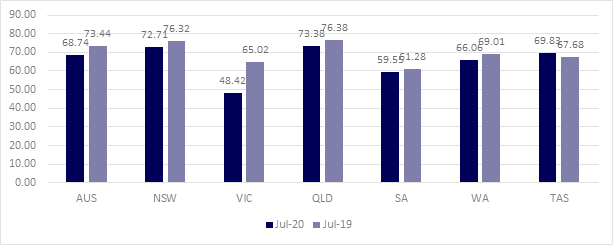

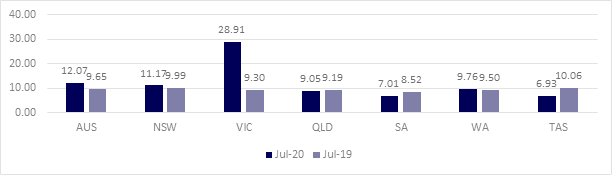

今年的幼托位置使用率(Occupancy rate)受到疫情的影响有所下降。一个幼托管理系统组织收集了7月全国1,300个幼托机构的数据,除了塔州,各州和地区的幼托位置使用率相比去年同期都有所下降。除了昆州、南澳和塔州,其他各州和地区的幼托缺勤率比去年同期都有所上升。作为受疫情影响最严重的地区,墨尔本城区Metropolitan Melbourne是唯一有实施阶段4限制的地区,商业停业或者大幅减少营业时间。今年7月维州的幼儿使用率为48.42%,比去年同期下降了16.6%,缺勤率为28.91%,比去年同期上涨了将近20%。

家庭需求和行为的变化

大多数幼托机构已经逐步适应和改进来适应这个不断变化的世界。对于,到目前为止,COVID-19似乎还没有对幼托行业造成大规模的破坏性影响。COVID-19新冠疫情并没有对幼托行业产生大的影响,然而,疫情已经影响了人们的工作习惯(在家办公)、就业和家庭需求,最终会影响幼托参与率。

疫情对澳大利亚人口增长的影响

人口增长对幼托行业至关重要。澳大利亚政府预估其人口增长将会收到新冠疫情的影响惨重,甚至可能会成为负增长。澳洲政府正在尽全力来努力弥补损失。未来的人口增长直接影响着幼托行业的未来。

在COVID-19影响下的其他可能行业动向

- 短期内租金上涨幅度低(原因:预计海外移民率下降、失业率上升和未知的托儿参与率)

- 一家私营幼托运营机构估计,运营表现估计是疫情前的80-90%。

- 预期会出现一段时间幼托投资有限

- 失业率上涨

总结

本文的要点可以归纳为:

- 幼托服务是一项必需的社会服务

- 政府对幼托行业的资金投入和支持在增加,以及政府面对疫情而推出的多项新措施

- 幼托机构的投资资本要求较低,风险也低,可收益却相对高;

- 从2010-2019年期间,托儿率和生育率下降,而人口的稳定增长和儿童参与率下降;

- 社会经济和人口因素可能会推动托儿业的发展;

- 大多数幼托运营商认为较小的幼托机构(90-100个幼儿位置)风险较低。受疫情影响,幼托运营机构会更倾向较小机构(70-90幼儿位置)。

- 在未来1-2年中,由于疫情带来的失业率等影响会成为幼托行业的不确定因素。

此文章以英文版为主,中文版仅供参考。